こんにちは。

ここくらのるうとです。

NISAや投資熱が加速していて、年々

金融リテラシーが高まっております。

しかし、投資が怖いとか、理解が

不十分だったり、そもそも

投資するための、十分な余裕資金が

用意できないなど人によって、

様々な障壁になることも事実です。

そこで、旧NISA制度の後継として、

2024年1月から

『新NISA』が開始しました。

本日は、新NISAについて、

シミュレーションをご覧になりながら、

楽しく、学んでいきましょう!

PR

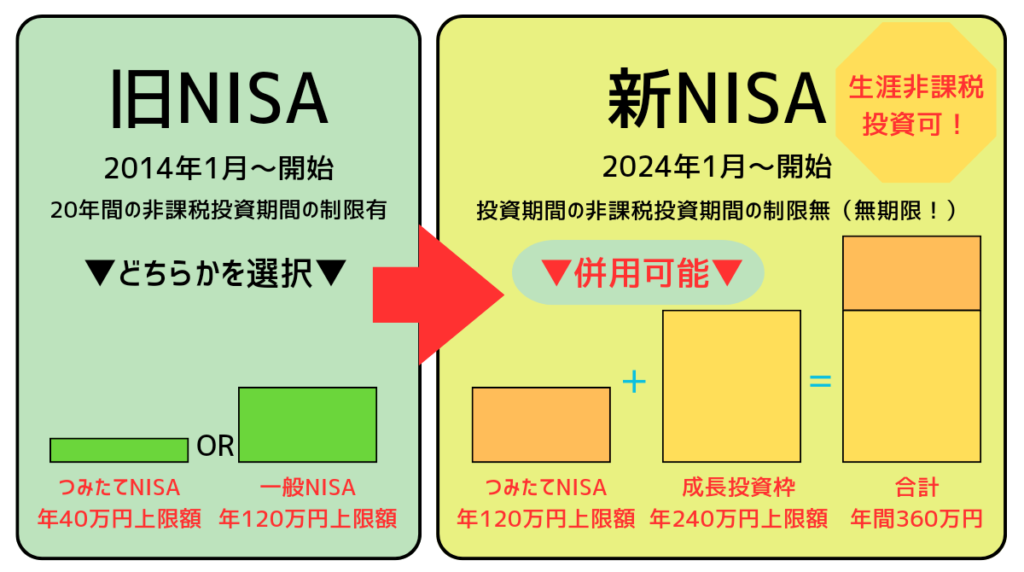

2024年1月新NISAスタート!

まず、新NISAって何ってところから。

旧NISAで運用している方で、投資上限額に

不満を抱いていた方には良い改正です。

ご存じない方は、ぜひ下記の概要を

ご覧ください!

| 新NISAの概要 |

|---|

| 1.NISA投資上限額が大幅アップ。生涯投資額の上限が1,800万まで! |

| 2.年間投資額の上限が360万! |

| 3.非課税保有期間が無期限! |

| 4.投資枠を一部でも売却すれば、投資上限が復活し、再利用が可能! |

ご自身の金融資産の余裕資金で、

1,800万という上限枠をすべて

使い切ることが大変そうです。

→枠を使い切れたら、老後2,000万円

問題はほぼ解決したようなもんですね。

上記に加えて少なからず、年金受給は

あるでしょうからね!

PR

改正内容について

さて、分かりやすいように、図にしてみました!

だいぶ上限額が引き上げされて、余裕資金の中で

たくさん投資をできる方には、とてもありがたい

改正となりました!

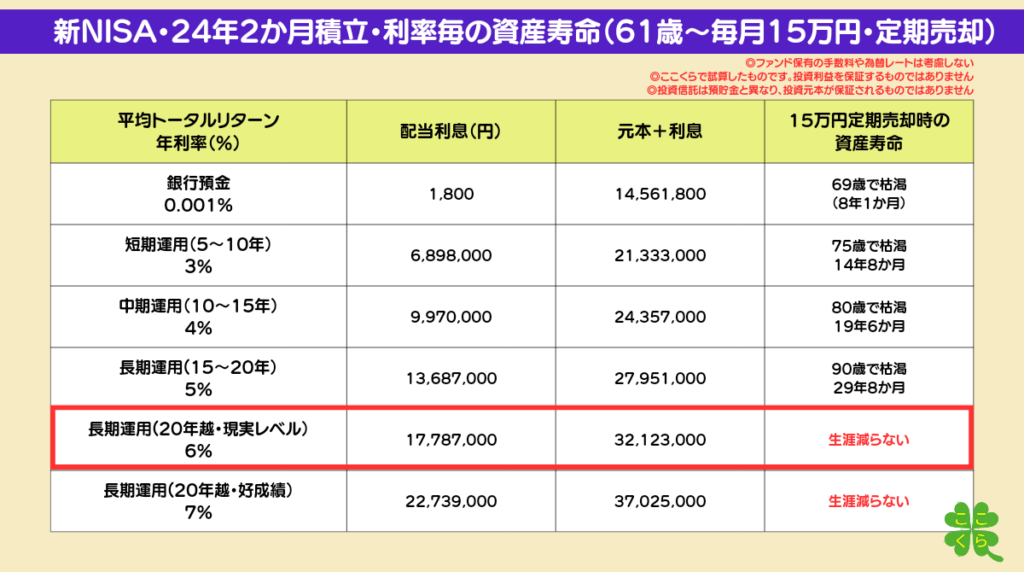

本題!シミュレーションしてみた!

私は、旧NISAから運用を開始していますが。

つみたてNISA運用予想グラフを作成してみました。

◎設定条件

・あくまでも15年以上の長期投資を

前提とした投資です。

・複雑となりすぎるので、所有するファンドの

信託報酬費用は無視することにする。

→信託報酬は、ファンド保有するだけで

かかるコスト

・投資元本=290月(24年2ヶ月)×毎月約50,000円

≒14,560,000円 と仮定する。

・仮に61歳から、投資額を取り崩し・定期売却を

するという計画としています。

→毎月15万円でシミュレーションした🎵

・厚生年金、国民年金の受け取りは考慮しない。

◎24年2ヶ月の間運用した場合の

シミュレーション結果👇

→投資元本は1,456万と仮定する。

切り崩すタイミングで、暴落があるかも

しれないので、ビビり定期売却とします💦

元本と利息が残っているので、

それらが枯渇するまでは、

NISAを運用しながら、運用益を

しばらく享受できるという考えです。

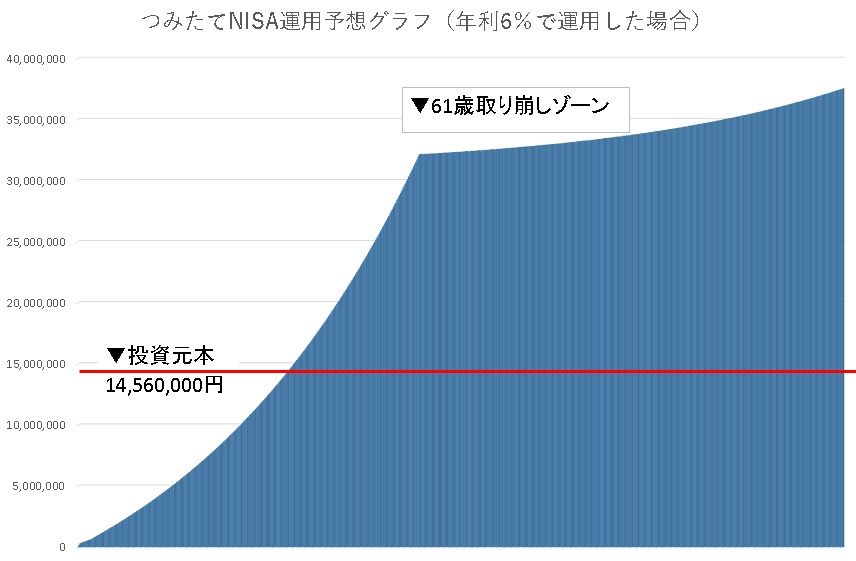

◎平均年利6%で運用した場合

下図をご覧ください。

実際には、運用実績はジグザグします。

平均年利でのシミュレーションということで、

ご理解くださいm(__)m

→面白いことに、61歳以降毎月15万円ずつ

取り崩しゾーンでは、減らないです。

PR

ご案内

人生100年時代。ライフプランを考える上で、

お金は避けて通れません。

幸せになるためには、どの程度まで

お金を持たなければならないか、

人それぞれです。家計管理を含めた、

資産形成を考えていくきっかけと

なれば幸いです。

PR

ほったらかし投資術の本は、私が

NISAを知るきっかけだったり、

証券会社の選び方と、ベストファンドを

選択するための良書となりました!

これから始める方はもちろん、すでに

始めている方も今購入されている

ファンドを見直し等するきっかけと

なると思います。ぜひ、参考にしてみては

いかがでしょうか❓

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/392cfc5e.7bc02e0d.392cfc5f.6c7d708f/?me_id=1213310&item_id=20582206&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1670%2F9784022951670_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

新NISA制度を正しく理解したうえで、

豊かな人生にしていきましょう。

金融庁のNISA特設サイト

今日よりも明日ここちいいくらしと

なりますように。

今日もありがとうございました!

*********************************

🏡ここちいいくらしブログ🌳

ホームページ:https://coco-kura.com/

メールアドレス:contact@coco-kura.com

お問い合わせフォームはコチラ!

ここくらアイコン

幸福度をあげる

ここくらクローバー🍀

管理人:るうと

********************************

PR